Diagnosi energetica grandi imprese / Status Documentazione Update Sett. 2025

ID 15421 | Update 09.09.2025 / Documento completo allegato

Disponibile in allegato documentazione ed indicazioni operative (nr. 79 allegati) relative alla diagnosi energetica delle imprese di cui al D.Lgs. 102/14.

Prossima scadenza esecuzione diagnosi energetica: 5 dicembre 2027

Ai sensi dell'Art. 8 comma 1 del D.Lgs. 102/14 le grandi imprese devono eseguire la 4a diagnosi energetica entro il 5 dicembre 2027.

Tale obbligo di periodicita' non si applica alle grandi imprese che hanno adottato sistemi di gestione conformi alla norma ISO 50001.

Comunicazioni e aggiornamenti / ENEA

- Giugno 2025: ENEA pubblica il Report “L’obbligo di diagnosi energetica ai sensi dell’Art. 8 comma 1 e 3 del D.Lgs. 102/14: le risultanze dell’adempimento normativo alla scadenza del dicembre 2024. [Rev. 4.0 2025]

- 19 dicembre 2024: ENEA pubblica il Report “L’obbligo di diagnosi energetica ai sensi dell’Art. 8 comma 1 e 3 del D.Lgs. 102/14: le risultanze dell’adempimento normativo alla scadenza del dicembre 2023. [Rev. 3.0 2025]

- 8 marzo 2024: ENEA pubblica il Report relativo all’implementazione dell’obbligo di diagnosi energetica ai sensi dell’Art. 8 del D.Lgs. 102/14 (obbligo grande imprese ed imprese a forte consumo di energia) alla scadenza del dicembre 2022. Il rapporto contiene le risultanze generali dell’obbligo, le schede regionali inerenti e l’analisi degli interventi presentati nelle diagnosi pervenute ad ENEA tramite il caricamento della documentazione da parte delle imprese sul portale ENEA dedicato (portale Audit 102). [Rev. 2.0 2024]

- 19 Dicembre 2022: ENEA pubblica il Report relativo all’implementazione dell’obbligo di diagnosi energetica ai sensi dell’Art. 8 del D.Lgs. 102/14 (obbligo grande imprese ed imprese a forte consumo di energia) alla scadenza del dicembre 2021. Il rapporto contiene le risultanze generali dell’obbligo, le schede regionali inerenti e l’analisi degli interventi presentati nelle diagnosi pervenute ad ENEA tramite il caricamento della documentazione da parte delle imprese sul portale ENEA dedicato (portale Audit 102). [Rev. 1.0 2023]

- 3 dicembre 2021: ENEA pubblica il Report relativo all’implementazione dell’obbligo di diagnosi energetica ai sensi dell’Art. 8 del D.Lgs. 102/14 (obbligo grande imprese ed imprese a forte consumo di energia) alla scadenza del dicembre 2020. Il rapporto contiene le risultanze generali dell’obbligo, le schede regionali inerenti e l’analisi degli interventi presentati nelle diagnosi pervenute ad ENEA tramite il caricamento della documentazione da parte delle imprese sul portale ENEA dedicato (portale Audit 102).

- 28 settembre 2021: aggiornato con le disposizioni del D.Lgs. 73/20 il documento "La Diagnosi Energetica ai sensi dell’Art. 8 del D.Lgs. 102/2014 e s.m.i: linee guida e manuale operativo - Comunicazione dei risparmi ai sensi dell'art.7 comma 8 del D.Lgs. 102/14 come modificato dal D.Lgs. 73/20: Faq art. 7 comma 8 e il format di rendicontazione

Articolo 7 comma 8 del D.Lgs. 102/14, come modificato dal D.Lgs. 73/20, prevede che «I risparmi di energia per i quali non siano stati riconosciuti titoli di efficienza energetica o altri incentivi, rispetto all'anno precedente e in condizioni normalizzate, riscontrabili dai bilanci energetici predisposti da imprese che attuano un sistema di gestione dell'energia conforme alla norma ISO 50001, e dagli audit previsti dal presente decreto, nonché dagli enti pubblici che abbiano aderito ad una convenzione CONSIP relativa a servizio energia, illuminazione o energy management sono comunicati dalle imprese all'ENEA e concorrono al raggiungimento degli obiettivi di cui al presente articolo».

Dall’articolo sopra riportato si evince l’obbligo di comunicare all’ENEA tutti i risparmi di energia normalizzati conseguiti rispetto all’anno precedente; i soggetti interessati sono quelli che sono obbligati alle diagnosi secondo l’art. 8 del D.Lgs. 102/2014 e tutte le imprese che hanno implementato un sistema di gestione dell’energia secondo la ISO 50001, a cui si aggiungono gli enti pubblici ricadenti nelle condizioni succitate. A tale meccanismo può partecipare volontariamente qualsiasi altra impresa.

Lo scopo di questa breve guida è aiutare le imprese ad assolvere a tale obbligo in modo semplice ed adeguato.

I suddetti soggetti devono effettuare la rendicontazione dei risparmi prevista nel comma 8 dell’art. 7 del D.Lgs.102/2014 solo per i siti in cui siano stati effettuati interventi di efficienza energetica.

La rendicontazione di ciascun intervento va effettuata su base annuale.

I risparmi da rendicontare sono tutti quelli riconducibili non soltanto ad interventi di efficientamento realizzati sul ciclo produttivo (tecnologici), ma anche al semplice risparmio energetico derivante da qualunque modifica, anche comportamentale, della gestione del ciclo produttivo stesso.

Da questi risparmi dovranno essere scorporate le tonnellate equivalenti di petrolio per le quali sono stati riconosciuti i certificati bianchi di qualsiasi tipo, CAR compresa.

L’algoritmo del calcolo dei risparmi dovrà tenere conto del più opportuno fattore di normalizzazione relativo a ciascun intervento, anche in base al livello di misura disponibile (per esempio, a parità di carico organico abbattuto nel caso di trattamento di reflui; a parità di illuminamento sul piano di lavoro nel caso di impianti di illuminazione; a parità di gradi giorno o di volume interessato nel caso della climatizzazione degli ambienti, a parità di produzione per impianti industriali ecc.).

I dati energetici per il calcolo dei risparmi vengono ricavati o da apposita strumentazione dedicata o dai misuratori più rappresentativi possibili dei risparmi relativi all’intervento in oggetto (misure a livello di sistema/reparto/stabilimento).

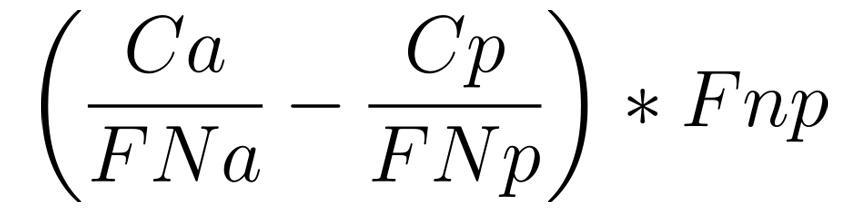

La comunicazione dei risparmi conseguiti dovrà essere effettuata mediante uno schema di rendicontazione adeguatamente compilato sulla base di un semplice algoritmo del tipo:

Dove:

Ca = consumo del vettore energetico considerato nell’anno precedente a quello rendicontato.

FNa = Fattore di normalizzazione nell’anno precedente a quello rendicontato.

Cp = consumo del vettore energetico considerato nell’anno rendicontato.

FNp = Fattore di normalizzazione nell’anno rendicontato.

Lo schema di rendicontazione deve essere coerente con l’algoritmo.

Per dare modo di verificare la corretta implementazione degli algoritmi e l’esattezza dei risultati, il foglio di calcolo deve presentare in chiaro le formule utilizzate col contenuto delle celle editabile.

Il format proposto prevede la rendicontazione per due siti, ovviamente in caso i siti siano in numero maggiore va replicata la parte del format di rendicontazione relativa ai siti per il numero di siti eccedenti ed aggiornata la formula di somma totale dei risparmi.

Per ogni sito va indicato per esteso, nell’apposita cella, il tipo di finanziamento usufruito.

Qualora l’azienda benefici dei certificati bianchi, essa dovrà compilare anche la relativa colonna nella quale andranno riportati i risparmi netti contestuali (ovvero moltiplicati per l’addizionalità ma non per il tau) rendicontati ed effettivamente ottenuti nell’anno oggetto della valutazione.

Linee guida ENEA ed indicazioni operative

Di seguito vengono fornite le linee guida ENEA e relative procedure su come affrontare le diagnosi energetiche previste dall'articolo 8 del Decreto legislativo n.102/14 e s.m.i.

- Definizioni e normativa di riferimento

-- Decreto Legislativo 102/14 e s.m.i.

-- Chiarimenti MISE sull'obbligo di diagnosi - 2016

-- Rendicontazione secondo l'articolo 7 comma 8 del D.Lgs. 102/14

-- D.M. 21 dicembre 2017: Riordino del sistema delle agevolazioni per le imprese a forte consumo di energia elettrica

-- Chiarimenti MISE su diagnosi e ISO 50001 - 2018

- Linee Guida e Manuale Operativo Diagnosi Energetiche: Clusterizzazione, Rapporto di diagnosi e Piano di monitoraggio

- Template Rapporto di Diagnosi

- Foglio di calcolo di riepilogo per il settore industriale

- Foglio di calcolo di riepilogo per il settore terziario

- File di clusterizzazione

- Portale per l'invio delle diagnosi e istruzioni disponibili al link "Audit 102"

Ulteriore documentazione

- Linee Guida Settoriali

SETTORE UFFICI [Rev. 3.0 2025]

SETTORE AEROPORTI [Rev. 3.0 2025]

SETTORE ALBERGHIERO [Rev. 2.0 2024]

SETTORE BANCARIO

SETTORE PASTARIO E SETTORE DOLCIARIO

SETTORE CARTARIO

SETTORE DELLE FONDERIE

SETTORE IMMOBILIARE

SETTORE DELLE TELECOMUNICAZIONI

SETTORE DEL VETRO

SETTORE DEL CEMENTO

SETTORE CERAMICO

SETTORE DELL'ACCIAIO

SETTORE FARMACEUTICO [Rev. 2.0 2024]

SETTORE DELLA DISTRIBUZIONE

SETTORE GOMMA E PLASTICA

SETTORE PRODOTTI PETROLIFERI

SETTORI SERVIZIO IDRICO INTEGRATO E RIFIUTI

SETTORI PRODUZIONE DI ENERGIA ELETTRICA E TELERISCALDAMENTO

SETTORE SANITA' PRIVATA

SETTORE TRASPORTO PUBBLICO LOCALE

- Impostazione della diagnosi energetica delle attività di Trasporto (pag. 16 Chiarimenti MiSE 2016)

Iscrizione al portale per imprese con consumi complessivi inferiori a 50 tep

A partire dalla scadenza del dicembre 2020 le grandi imprese con consumi complessivi inferiori a 50 tep godono dell’esenzione dalla diagnosi energetica obbligatoria, così come previsto dall’ Art. 8 comma 3 bis del D.Lgs. 102/2014.

Per ottemperare comunque al decreto le imprese devono registrarsi al portale https://audit102.enea.it/ nella categoria “Grandi imprese con consumi inferiori a 50 tep” e devono caricare una autodichiarazione, firmata dal legale rappresentante, che attesti che i consumi dell’impresa siano inferiori a 50 tep.

Successivamente sarà onere di ENEA contattare le suddette imprese per richiedere la documentazione attestante lo status di grande impresa esentata.

- Modulo di autocertificazione

Diagnosi energetiche per organizzazioni con sistema di gestione dell'energia ISO 50001

È pubblicata la matrice di sistema per Organizzazioni con sistema di gestione dell'energia certificato ISO 50001.

- Format “tipo” di Matrice di Sistema relativa alla conformità con requisiti di cui all'Allegato 2 D.Lgs.102/14 del Sistema di Gestione dell’Energia certificato ISO 50001

- Chiarimenti MiSE sul tema

Comunicazione dei risparmi art. 7 comma 8

L'articolo 7 comma 8 del D.Lgs. 102/14, come modificato dal D.Lgs. 73/20, prevede che «I risparmi di energia per i quali non siano stati riconosciuti titoli di efficienza energetica o altri incentivi, rispetto all'anno precedente e in condizioni normalizzate, riscontrabili dai bilanci energetici predisposti da imprese che attuano un sistema di gestione dell'energia conforme alla norma ISO 50001, e dagli audit previsti dal presente decreto, nonché dagli enti pubblici che abbiano aderito ad una convenzione CONSIP relativa a servizio energia, illuminazione o energy management sono comunicati dalle imprese all'ENEA e concorrono al raggiungimento degli obiettivi di cui al presente articolo».

- Informazioni e indicazioni sulle modalità di comunicazione e sui format da utilizzare

- FAQ relative alla rendicontazione dei risparmi ai sensi dell'articolo 7 comma 8 del D.Lgs. 102/14 e s.m.i.

________

Il Decreto Legislativo 4 luglio 2014 n. 102 (GU n.165 del 18.07.2014) ha, infatti, introdotto, l’obbligo di redigere una diagnosi energetica ogni quattro anni per le imprese a forte consumo di energia (energivore) e per le grandi imprese come definite all’art. 2.

Decreto Legislativo 4 luglio 2014 n. 102…

Art. 1. Finalita'

1. Il presente decreto, in attuazione della direttiva 2012/27/UE, come modificata dalla direttiva (UE) 2018/2002, e nel rispetto dei criteri fissati dalla legge 6 agosto 2013, n. 96, stabilisce un quadro di misure per la promozione e il miglioramento dell’efficienza energetica che concorrono al conseguimento dell’obiettivo nazionale di risparmio energetico indicato all’art. 3 e che contribuiscono all’attuazione del principio europeo che pone l’efficienza energetica “al primo posto” .

Il presente decreto, inoltre, detta norme finalizzate a rimuovere gli ostacoli sul mercato dell’energia e a superare le carenze del mercato che frenano l’efficienza nella fornitura e negli usi finali dell’energia

Art. 2 Definizioni

1. Ai fini del presente decreto, fatte salve le abrogazioni previste all’art. 18, comma 1, lettera a) , si applicano le definizioni di cui:

a) all’art. 2 del decreto legislativo 30 maggio 2008, n. 115 e successive modificazioni;

b) all’art. 2 del decreto legislativo 8 febbraio 2007, n. 20 e successive modificazioni;

c) all’art. 2, commi 1 e 2, del decreto legislativo 19 agosto 2005, n. 192 e successive modificazioni;

d) al decreto legislativo 18 aprile 2016, n. 50;

d -bis ) al decreto legislativo 1° giugno 2011, n. 93.

…

(v) grande impresa: ogni entita', a prescindere dalla forma giuridica, che eserciti un'attivita' economica con piu' di 250 occupati e con un fatturato annuo che superi i 50 milioni di euro, oppure il cui totale di bilancio annuo superi i 43 milioni di euro, i cui effettivi e soglie finanziarie sono calcolabili secondo i criteri e i principi stabiliti dalla raccomandazione 2003/362/CE della Commissione europea del 6 maggio 2003.

...

Art. 8 Diagnosi energetiche e sistemi di gestione dell'energia

1. Le grandi imprese eseguono una diagnosi energetica, condotta da societa' di servizi energetici o esperti in gestione dell'energia, nei siti produttivi localizzati sul territorio nazionale, entro il 5 dicembre 2015 e, successivamente, ogni quattro anni (5 dicembre 2019, 5 dicembre 2023, 5 dicembre 2027 / ndr), in conformita' ai dettati di cui all'allegato 2.

Tale obbligo di periodicita' non si applica alle grandi imprese che hanno adottato sistemi di gestione conformi alla norma ISO 50001, a condizione che il sistema di gestione in questione includa una diagnosi energetica in conformita' ai dettati di cui all'allegato 2. I risultati di tali diagnosi sono comunicati all'ENEA che ne cura la conservazione.

1-bis. Le diagnosi energetiche non includono clausole che impediscono il trasferimento dei risultati della diagnosi stessa a un fornitore di servizi energetici qualificato o accreditato, a condizione che il cliente non si opponga.

2. Decorsi 24 mesi dalla data di entrata in vigore del presente decreto, le diagnosi di cui al comma 1 sono eseguite da soggetti certificati da organismi accreditati ai sensi del regolamento comunitario n. 765 del 2008 o firmatari degli accordi internazionali di mutuo riconoscimento, in base alle norme UNI CEI 11352 e UNI CEI 11339.

2-bis. L'accesso dei partecipanti al mercato che offre i servizi energetici e' basato su criteri trasparenti e non discriminatori.

3. Le imprese a forte consumo di energia che ricadono nel campo di applicazione del decreto del Ministro dello sviluppo economico 21 dicembre 2017 (energivore), recante disposizioni in materia di riduzione delle tariffe a copertura degli oneri generali di sistema per imprese energivore, sono tenute, ad eseguire le diagnosi di cui al comma 1, con le medesime scadenze, indipendentemente dalla loro dimensione e a dare attuazione ad almeno uno degli interventi di efficienza individuati dalle diagnosi stesse o, in alternativa, ad adottare sistemi di gestione conformi alle norme ISO 50001, nell'intervallo di tempo che intercorre tra una diagnosi e la successiva, dandone opportuna comunicazione nella diagnosi successiva l'attuazione dell'intervento stesso.

...

ALLEGATO 2 - Criteri minimi per gli audit energetici, compresi quelli realizzati nel quadro dei sistemi di gestione dell'energia

I criteri minimi che devono possedere gli audit di qualita' sono di seguito riportati:

a) sono basati su dati operativi relativi al consumo di energia aggiornati, misurati e tracciabili e (per l'energia elettrica) sui profili di carico;

b) comprendono un esame dettagliato del profilo di consumo energetico di edifici o di gruppi di edifici, di attivita' o impianti industriali, ivi compreso il trasporto;

c) ove possibile, si basano sull'analisi del costo del ciclo di vita, invece che su semplici periodi di ammortamento, in modo da tener conto dei risparmi a lungo termine, dei valori residuali degli investimenti a lungo termine e dei tassi di sconto;

d) sono proporzionati e sufficientemente rappresentativi per consentire di tracciare un quadro fedele della prestazione energetica globale e di individuare in modo affidabile le opportunita' di miglioramento piu' significative; Gli audit energetici consentono calcoli dettagliati e convalidati per le misure proposte in modo da fornire informazioni chiare sui potenziali risparmi.

I dati utilizzati per gli audit energetici possono essere conservati per le analisi storiche e per il monitoraggio della prestazione.

Fonte: ENEA

Matrice Revisioni

| Rev. |

Data |

Oggetto |

Autore |

| 4.0 |

09.09.2025 |

Report implementazione obbligo di DE ai sensi dell’Art. 8 / 2024 |

Certifico Srl |

| 3.0 |

14.01.2025 |

Report implementazione obbligo di DE ai sensi dell’Art. 8 / 2023

Linee Guida Settoriali Uffici - Guida

Linee Guida Settoriali Aeroporti - Guida |

Certifico Srl |

| 2.0 |

02.08.2024 |

Report implementazione obbligo di DE ai sensi dell’Art. 8 2022

Linee Guida Settoriali Alberghi - Guida

Linee Guida Settoriali Farmaceutica - Guida e File rendicontazione |

Certifico Srl |

| 1.0 |

26.10.2023 |

Nota scadenza diagnosi energetica del 05.12.2023

Report implementazione obbligo di DE ai sensi dell’Art. 8 2021 |

Certifico Srl |

| 0.0 |

11.01.2022 |

--- |

Certifico Srl |

Collegati

Allegati

|

Descrizione |

Lingua |

Dimensioni |

Downloads |

|

|

IT |

202 kB |

44 |

|

|

|

IT |

2849 kB |

18 |

|

|

|

IT |

170 kB |

80 |

|

|

|

IT |

2737 kB |

26 |

|

|

|

IT |

170 kB |

72 |

|

|

|

IT |

17032 kB |

26 |

|

|

IT |

180 kB |

25 |

|

|

|

IT |

10186 kB |

19 |

|

|

|

IT |

1475 kB |

17 |

|

|

|

IT |

167 kB |

109 |

|

|

|

IT |

2929 kB |

52 |

|

|

|

IT |

167 kB |

107 |

|

|

|

IT |

539 kB |

63 |

|

|

|

IT |

1215 kB |

38 |

|

|

|

IT |

413 kB |

44 |

|

|

IT |

24 kB |

73 |

|

|

|

IT |

413 kB |

32 |

|

|

|

IT |

539 kB |

27 |

|

|

|

IT |

17 kB |

49 |

|

|

|

IT |

379 kB |

35 |

|

|

|

IT |

1215 kB |

30 |

|

|

|

IT |

2608 kB |

31 |

|

|

|

IT |

47 kB |

28 |

|

|

|

IT |

5812 kB |

20 |

|

|

|

IT |

2980 kB |

22 |

|

|

|

IT |

74 kB |

23 |

|

|

|

IT |

1822 kB |

26 |

|

|

|

IT |

22 kB |

21 |

|

|

|

IT |

368 kB |

23 |

|

|

|

IT |

264 kB |

34 |

|

|

|

IT |

9986 kB |

35 |

|

|

|

IT |

71 kB |

31 |

|

|

|

IT |

2078 kB |

39 |

|

|

|

IT |

93 kB |

25 |

|

|

|

IT |

3448 kB |

27 |

|

|

|

IT |

143 kB |

20 |

|

|

|

IT |

1204 kB |

31 |

|

|

|

IT |

115 kB |

21 |

|

|

|

IT |

145 kB |

25 |

|

|

|

IT |

24982 kB |

37 |

|

|

|

IT |

3502 kB |

33 |

|

|

|

IT |

143 kB |

33 |

|

|

IT |

38 kB |

26 |

|

|

|

IT |

737 kB |

28 |

|

|

|

IT |

136 kB |

21 |

|

|

|

IT |

42 kB |

22 |

|

|

|

IT |

122 kB |

22 |

|

|

|

IT |

1656 kB |

24 |

|

|

|

IT |

3137 kB |

19 |

|

|

|

IT |

183 kB |

22 |

|

|

|

IT |

9591 kB |

23 |

|

|

|

IT |

408 kB |

20 |

|

|

|

IT |

22 kB |

20 |

|

|

|

IT |

1182 kB |

17 |

|

|

|

IT |

438 kB |

20 |

|

|

|

IT |

50 kB |

22 |

|

|

|

IT |

93 kB |

21 |

|

|

|

IT |

566 kB |

24 |

|

|

|

IT |

132 kB |

15 |

|

|

|

IT |

4699 kB |

18 |

|

|

|

IT |

512 kB |

19 |

|

|

|

IT |

564 kB |

27 |

|

|

|

IT |

644 kB |

26 |

|

|

|

IT |

162 kB |

28 |

|

|

|

IT |

1470 kB |

30 |

|

|

|

IT |

1447 kB |

25 |

|

|

|

IT |

1243 kB |

25 |

|

|

|

IT |

1217 kB |

25 |

|

|

|

IT |

1205 kB |

29 |

|

|

|

IT |

1165 kB |

26 |

|

|

|

IT |

90 kB |

28 |

|

|

|

IT |

219 kB |

23 |

|

|

|

IT |

3358 kB |

31 |

|

|

|

IT |

125 kB |

28 |

|

|

|

IT |

118 kB |

31 |

|

|

|

IT |

52 kB |

33 |

|

|

|

IT |

7776 kB |

46 |

|

|

|

IT |

928 kB |

35 |

|

|

|

IT |

2315 kB |

28 |